- ��(d��ng)ǰλ�ã� �����y�W(w��ng) > �����y������ >����

-

��ʢ2013���S�����

�r(sh��)�g:2013-01-18 11:09:41 ����:��һ�����y�����W(w��ng) ��x:��

�S����08���_(k��i)��“����(j��)������”�r(ji��)���800��Ԫ/��˾���ƽ�1800��Ԫ/��˾���q�����^(gu��)1.25�����S���������Ҋ(ji��n)һ�ߣ���08�꽛(j��ng)��(j��)Σ�C(j��)�ԁ�(l��i)����(j��ng)�v3��������QE����2��Ť������(OT)���S���r(ji��)����12����ĩ�_(k��i)ʼ�|�����������Ͷ�Y�y�а�����ʢ�ڃ�(n��i)�����{(di��o)��2013���S���A(y��)�y(c��)���S��2013�꿂�w�߄�(sh��)��(hu��)��Σ���Щ���ؕ�(hu��)����(d��o)�S���߄�(sh��)����ʢ������Damien Courvalin�����ָ���S������(gu��)��(j��ng)��(j��)���D(zhu��n)�������{(di��o)��2013����r(ji��)�A(y��)�y(c��)�r(ji��)��߀�f(shu��)������(d��o)δ��(l��i)�S���r(ji��)����Ҫ���ذl(f��)����׃����

�S��(j��)���ڻ���S���r(ji��)���c��(li��n)��(ch��)���Є�(d��ng)�o��(li��n)ϵ

��ʢ�ڷ�������ָ���S���ڳ���(j��)���ں���(li��n)��(ch��)�Є�(d��ng)ϢϢ���P(gu��n)������(j��)�о��@ʾ���S��ăr(ji��)��(d��ng)�ܵ�������Ҫ����Ӱ��^��

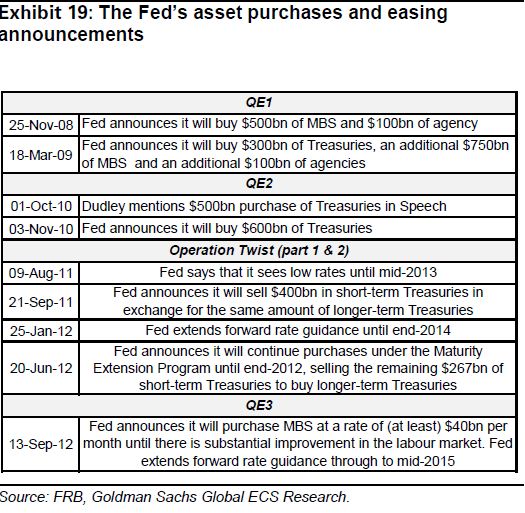

��1����2008������(li��n)��(ch��)������������Ӌ(j��)��ǰ���S���r(ji��)������Ӱ푡�

��2����(du��)���r(ji��)Ӱ푵����������ɵĿ���Ӌ(j��)����������ُ(g��u)��Ӌ(j��)����

��3�����r(ji��)��(du��)��(li��n)��(ch��)��(sh��)�|(zh��)���Y�a(ch��n)ؓ(f��)����U(ku��)���������h(yu��n)Ӱ푣�������Ť������Ӌ(j��)����δ��(sh��)�|(zh��)�Ե�?c��i)U(ku��)���Y�a(ch��n)ؓ(f��)���������Խ��r(ji��)��(du��)�ڴ���¼�Ӱ��^����

��4������(gu��)��(sh��)�H��������(d��o)�S���r(ji��)��(d��ng)��������(gu��)��(sh��)�H����ͨ����TIPS�����ʺ�����

�Ј�(ch��ng)�����^�c(di��n)�J(r��n)����y���K��ăr(ji��)��Ҳ��(hu��)�ܵ���������Ӱ푣������҂���Ҫע����ǰ��y���K��vʹ����“؛��”�ăr(ji��)ֵ�͌��ԣ������y�c�K���ע���ڹ��I(y��)��Ͷ�룬�������о��������ڽ�(j��ng)��(j��)���I(y��)��(f��)�K�r(sh��)�ڣ��K��Ͱ��y�������(hu��)������ӡ��෴���S��Č�������(du��)��һ��

1.�挍(sh��)�����c�S���r(ji��)���P(gu��n)ϵ����

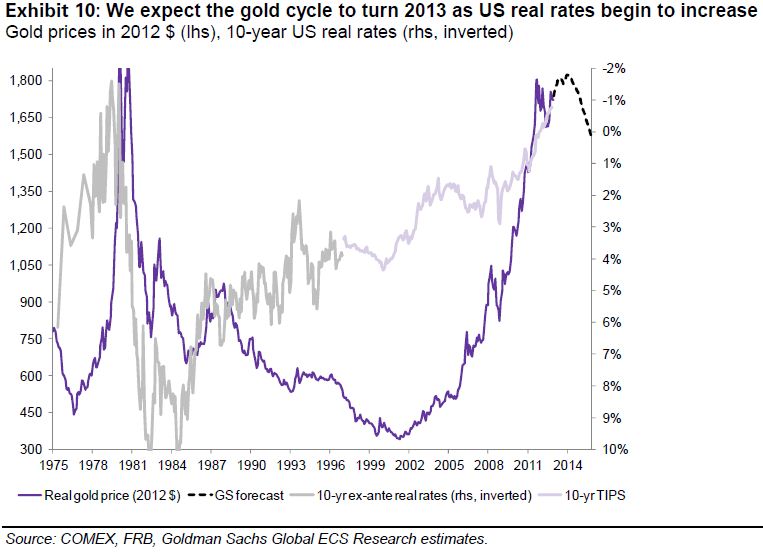

����(j��)��ʢ���о�������ʹ���S���r(ji��)���10����TIPS(ͨÛ��ֵ��ȯ)���˱Ȍ�(du��)���l(f��)�F(xi��n)TIPS�����ʣ��挍(sh��)���ʣ����S���r(ji��)��ʷ����P(gu��n)ϵ����2012���_(k��i)ʼ���S���r(ji��)����խ������(d��ng)��1500��˾/��Ԫ��1800��˾/��Ԫ֮�g������Ȥ������2013��֮ǰ��ÿһ��QE��ʹ����(gu��)�挍(sh��)�����½��Ķ��Ƹ߽��r(ji��)��

2.�������Ɍ�(du��)��(li��n)��(ch��)�Y�a(ch��n)ؓ(f��)������Ӱ�

�����һ��(g��)��Ҫ��������(li��n)��(ch��)���Y�a(ch��n)ؓ(f��)��������(li��n)��(ch��)���Y�a(ch��n)ؓ(f��)���U(ku��)�����տs�c�S���r(ji��)��߶����P(gu��n)������Ҫע�⣬���������������ɾ���ͬ��Ч��(y��ng)�ġ�

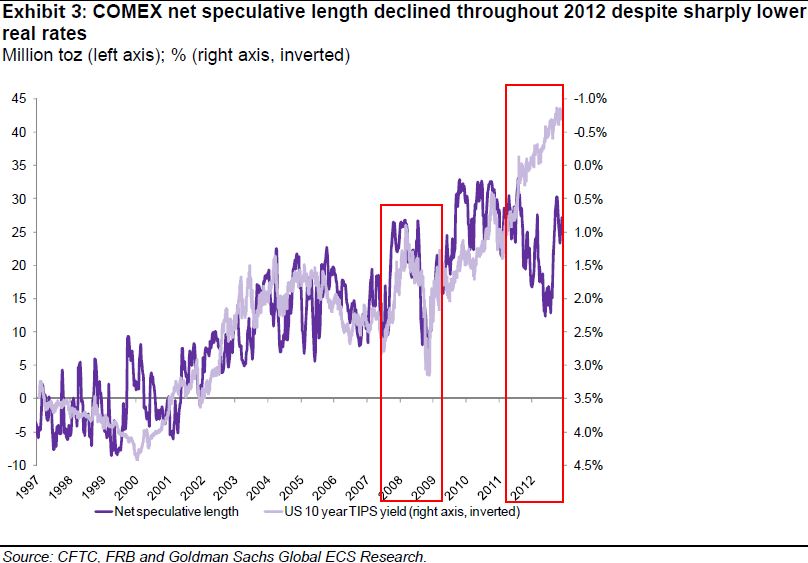

��ʢʹ����һ��(g��)�dz��ƌW(xu��)���о���������������CFTC��COMEX�S����Ͷ�C(j��)���^�^�磨net speculative length���M(j��n)���о����Y(ji��)Փ���£�

֮ǰ�҂��f(shu��)���S���r(ji��)����挍(sh��)�����ʾ��з����P(gu��n)ϵ���@��(g��)�F(xi��n)����2009��QE1������2011��������Ȍ�(sh��)ʩ��Ť�D(zhu��n)�����r(sh��)�õ����(y��n)�C����(d��ng)�r(sh��)����r�ǃ����^�^�����������挍(sh��)���ʄt����½���������2011��һ�_(k��i)ʼ�ͳ��F(xi��n)�ڃ�Ͷ�C(j��)���^�^���µ���ͬ�r(sh��)���挍(sh��)����Ҳ���^�µ���

��ʢ�քe��TIPS10���ȯ���桢Ť������ُ(g��u)�I��MBS�Y�a(ch��n)����QE���Ј�(ch��ng)���挍(sh��)������COMEX�S�������^�^���M(j��n)�лؚw�ó�����2011�����S���r(ji��)������ܵ���(li��n)��(ch��)Ͷ���Ј�(ch��ng)QE������Ӱ푡�Ҳ�����f(shu��)��ֻҪ��(li��n)��(ch��)�������Y�a(ch��n)���l(f��)��׃������ʹ��(li��n)��(ch��)ُ(g��u)�I�Y�a(ch��n)Ӌ(j��)�������m(x��)��Ҳ����(hu��)��(du��)�S���r(ji��)��l(f��)���dz��ش��Ӱ푡�

��ʢ�A(y��)�y(c��)�S���r(ji��)������(gu��)����(f��)�K�S��������խ

��1��2013����ڣ����r(ji��)�ܻ��ڂ���(w��)�����Џ�(qi��ng)��֧�Σ����Ǹ�ʢ�ѽ�(j��ng)��ʾ����(li��n)��(ch��)���Y�a(ch��n)ؓ(f��)�����~��U(ku��)���ѽ�(j��ng)�����r(ji��)Ӌ(j��)�룬��������Ј�(ch��ng)�ϝq���g����

��2����2013�����ڣ�����(gu��)��Ҫ��(j��ng)��(j��)������ռ����(d��o)���ء�����(j��)��ʢ�����A(y��)�y(c��)������(gu��)�Č�(sh��)�H���ʕ�(hu��)�������A(y��)�ڕ�(hu��)�и���QE�������A(y��)�y(c��)���r(ji��)��(hu��)��2013�������_(k��i)ʼ�µ��S����r(ji��)������1810��Ԫ/��˾��2014����r(ji��)��1750��Ԫ/��˾��

��3��QE��(du��)�S���r(ji��)��������u�������mȻ��ʢ��(j��ng)��(j��)�W(xu��)���J(r��n)����2013�굽2015��֮�g��(hu��)�и����QE,��QE��(du��)�S��Ĵ̼����Õ�(hu��)��u�p����ȡ����֮��������(gu��)���挍(sh��)���ʡ�

��4������(j��)�����l�ļ��O(sh��)����ʢ�J(r��n)��δ��(l��i)�S���r(ji��)�����ں�1980����߄�(sh��)��(hu��)�dz����ƣ���?y��n)�?d��ng)����(li��n)��(ch��)��ϯPaul Volcker(���_.�֠���)��O���[ÓͨÛ��ʹ����(gu��)�挍(sh��)���ʼ���������

��5������δ��(l��i)��(li��n)��(ch��)���^(gu��)�����Y�a(ch��n)ؓ(f��)����U(ku��)������t����(gu��)��ͨÛ���،�(du��)���S���r(ji��)���(l��i)�f(shu��)Ӱ푷dz�����

�S��Ͷ�Y���h��

�S��2013���һ������С��������������2013���°��꣬�S����(j��ng)��(j��)������(f��)�K���S���r(ji��)���������˕r(sh��)�����m���I�տ��q�ڙ�(qu��n)��������(du��)��COMEX�S����؛��(l��i)�f(shu��)���I��13��4�µĶ��^�^�磬ͬ�r(sh��)�u��13��4��1850��Ԫ/��˾���q�ڙ�(qu��n)��

�����Ͷ�Ќ�(du��)��2013���S���r(ji��)���A(y��)�y(c��)�R����

�Ϳ��R�Y�� 1815��Ԫ/��˾

���y���F(tu��n) 1900��Ԫ/��˾

��ʢ 1810��Ԫ/��˾

���켯�F(tu��n) 1750��Ԫ/��˾

Ħ��ʷ���� 1853��Ԫ/��˾

����(gu��)�����y�� 1865��Ԫ/��˾

����־�y�� 2000��Ԫ/��˾

�R�S�y�� 1850��Ԫ/��˾

���y���� 2000��Ԫ/��˾

ƽ�� 1871��Ԫ/��˾

�鿴���༈���y���P(gu��n)��?w��)����?a href="http://m.maomaopao.com/xinwenzhongxin/" target="_blank">�����y������

��(du��)�����y���dȤ�����ѿ��Գ���(l��i)����һ�����y�����W(w��ng)����䣬�҂�ÿ���(hu��)�������µļ����y�r(ji��)���߄�(sh��)��

���µ������yԒ�}���c(di��n)���{(l��n)ɫ�����y���w����ֱ�ӷ������(y��)�����ɵ�������yՓ�����cӑՓ���W(w��ng)ַ��m.maomaopao.com/bbs/forum-41-1.html

- ��������

- ������߀ϲ�g

- �S��1463������ ԭ��54.7����

- 7��13�հ��yͶ�Y���(b��o)Ҫ

- 10��20�լF(xi��n)؛���y�������h

- 10��14�ո�ҹ�����Ј�(ch��ng)�śr

- ���r(ji��)��λ�M�P��ʎ����(f��) ���Dž^(q��)�g

- ����(gu��)1�·��r(n��ng)�͘I(y��)����25.7�f(w��n)�� ʧ

- ����(gu��)�نT�vԒȱ�������c(di��n) ���y��

- ��3��25�գ����u(p��ng)�����y�B�q����

- ǧ��֧�β���С�U ���r(n��ng)�����S��

- �Q(m��o)�ױ��U(xi��n)������Ԫƣܛ �S��̾�

- 11��14�ռ����y�������

- ��ԭ���½��y���� ���л��{(di��o)��ǰ

- �Ї�(gu��)10��ؔ(c��i)�·���(w��)�I(y��)PMI�������

- 11��10���Ј�(ch��ng)���c(di��n)

- 7��9�ռ����y֧����������

��һ�����y�����W(w��ng)�����ṩ�ķ���(w��)�У�

�����y���F����Փ���������yՓ������һ�����y�r(ji��)���߄�(sh��)�����������y����Փ�߄�(sh��)�������y���T֪�R(sh��)����ؔ(c��i)С֪�R(sh��)������ƽ�_(t��i)�u(p��ng)�y(c��)���F���ٺ�������

��һ�����y�����W(w��ng)�����ṩ�ķ���(w��)�У�

�����y���F����Փ���������yՓ������һ�����y�r(ji��)���߄�(sh��)�����������y����Փ�߄�(sh��)�������y���T֪�R(sh��)����ؔ(c��i)С֪�R(sh��)������ƽ�_(t��i)�u(p��ng)�y(c��)���F���ٺ�������

�S���r(ji��)�������y�r(ji��)����ԭ�̓r(ji��)�����K���r(ji��)�����Z���r(ji��)�����R�ʲ�ԃ����(g��)��Ӌ(j��)�������J��Ӌ(j��)���� ��ҪͶ�� ���\(ch��ng)�gӭ��ý�w���C(j��)��(g��u)�����Һ;W(w��ng)���c�҂�(li��n)ϵ����! (li��n)ϵQQ:2585119917 �]�䣺2585119917@qq.com

��:��վ���YӍ����ƽ�_(t��i)���w���������κ�Ͷ�Y����ؔ(c��i)���כQ���Լ��̘I(y��)�О鑪(y��ng)����ؓ(f��)؟(z��)���V���̵���Փ�c�О���c��һ�����y�o(w��)�P(gu��n)��