- ��ǰλ�ã� �����y�W > �����y������ >����

-

���y�˴���Ͷ�Y����

�r�g:2015-02-06 10:08:00 ����:��һ�����y�����W ��x:��

����Ͷ�Y���{�_��˹(Jim Rogers)������Ȥ���f������Ͷ�Y�r���ǵȴ���ֱ���ȵ���һ���X�[��ij�����䣬Ȼ�����^ȥ�p�ɵؓ��������Q��֮��һ�������ص����V������һ����������ќʂ������õ��Y�a��Ͷ�Y�؈��Ƿdz���ġ���ô�F�ڣ��F�������Л]���@�ӵ�Ͷ�Y�C���أ�

�����Č��İ˂��Ƕ��f�������y��λ���@��ֵ��Ͷ�Y���Y�a�У��y�r���ܕ��p�ɝq100%��q200%����

�y�r��2011���λ��λ�ԁ��ѵ���50%���c�S����ȱ����@���ԣ����������ѳ��F���ܵ�����Ч�������u���y�r�����L�������Ⱥ���һ�¶������أ�������ڵă�����^�硢�ܶ�EFT�ւ}���������µ��_�}���������ǿ���Ӱ��y�rδ���������Ĵ�Ƕ����أ����°˴q�y�r�����ء�

��1) ؛�ŷ��E ��

���y�r����Ҫ�Ĵ������������E��؛��ϵ�y����һ������؛��ӡˢ���E�����ղ��ɳ��m���΄��£����y�����S��һ�ӣ������ˌ��_ϵ�y�L�U��ؔ�����o�����vʷ�Ϗ�δ���F����ӡˢ��˶�ļ��n�����қ]���@Щ���n�İl�����Ǹ����S����������w�˜ʶ����ġ��@�Nʷ�oǰ����ӡ�n��ʽ��ζ�����ܳ��Fʲô�Y�����������ǚvʷ�Եģ�������ȫ����ÿ���ˮa��Ӱ푡����y�������@�N�L����һ�����L�ۣ����b���y�r���ߵIJ����ԣ��q�����ܕ����^�S��

��2) ͨÛ�{������y�r߀�кܴ��ϝq���g ��

�y�r��һ������ָ������ͨÛ�{����ăr��shadow�yӋ��˾��ͨÛ�{������ʾ����ǰ�y�r�h�]���_��ͨÛ�{�����еăr��ˮƽ(���D1��ʾ)�����ڮ�ǰ���{����ͨÛ(CPI-U)��Ӌ�㣬�y�r��2011��4���|���ķ�ֵ48��Ԫ/��˾��߀����1980��ͨÛ�{����r���һ�롣��ʹ��1980��ą�����������ͨÛ����ô�y�r�ķ�ֵ��ԓ�ஔ��470��Ԫ/��˾���mȻ�@һӋ��δ����ζ���y�r���q���@ô�ߣ��������f���y�r���ںܴ���ϝq���g��

(�D1���y�r��ǰˮƽ�h����ͨÛ�{�����еăr��ˮƽ)

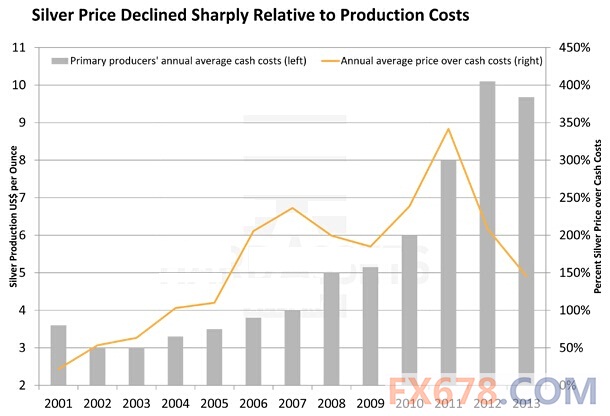

��3) �y�a�̵��������g�� ��

�y�r�ڽ��^����Ĵ�����y���a�̲��ò��������a�ɱ����a���mȻ�ڽ��ͳɱ�����ȡ��һ���Mչ�����挦�y�r�ı��������y�a�̵������Բ��ɱ���ش���»������D2�@ʾ�����y��Ҫ�a�����aÿ��˾���y������F��ɱ�(��ɫ��/����߅��ֵ)�ڹ������������y�r�껯���L���^�a�̬F��ɱ��������Ը�λ���@�»��������ڮa���ɱ����y�r�ѽ���2005�����ˮƽ��ӛס���F��ɱ�������֧����Ψһ�M�ɲ��֡��F�ڣ����y�a���F��ɱ����ܵ��V���Pע��

�a�̵��������g�ѱ���˼�������խ���@���L�ځ����Dz��ɳ��m�ġ��@�ӿ�����Ŀǰ�y�rò���ѽ�Ҋ�ף����y�a����ֻ�܌��ɱ����p���@���̶��ˡ��mȻ��s75%�İ��y�Ǹ��aƷ�����a�������Q���˃r���ң��a�̳ɱ����½���������ڿ�̽�A����½�������̽�A����½�Ҳ���Mһ�����Ͱ��y�a�������@�N������ȱ�t�猢�ɞ��y�r�ϝq���ش��Ƅӡ�

(�D2�����y�a�̳ɱ��������y�r:�ɱ������������ڲ����pС)

(�D2�����y�a�̳ɱ��������y�r:�ɱ������������ڲ����pС)

��4) �͎�� ��

�ܶ���I�������y�K��棬������؛���а����^�߱��ʵ��y���ٕr������ˣ����S����ԪӲ���Ѳ�ȡ�ˎ�ʮ����v���ف�������y�������Ҫ�������y���������ѽ������ˡ��D3���@ʾ���F�ڰ��y�����Ҫ���������н��aƷ(ETPs)�С�ETPs��2005����ѳɞ���y�ă��I��Ⱥ�w�����ң�ETPs�����������������[��δ����İ��y��濂�ͣ��ѽ�������1990��r������֮һ�ˡ�һ�����y����ͻȻ�������F�а��y�������o���M���Ј��������ϣ�ETPͶ�Y�߿���߀�����Ј����I�������y�M�д惦����Ͷ�Y�����جF2005-2009��Ěvʷ��λ����ô���y���������Ƹ��y�r�Ěvʷ�o�ɕ����ݡ�

(�D3�����y����Ŀǰ�����Ҫ��ETPs����)

��5) ���y����������Y ��

���^ȥ��ʮ����y���F��������������c�Д࣬��ǰ���yò���ѽ��������ˡ����D4�@ʾ�������Sɫ����2011���_���������飬�vʷ���鰵ʾ�y�rĿǰ���ǵ��L�UͶ�Y�Y�a��

(�D4�����y�^ȥ��ʮ��İ˴��������錦��һ�[����ʾ��݆���л�����Y)

��6) ���y�^�������ٱ��� ��

�D5�@ʾ���Ěvʷ��10�����ޡ�5������1�����ށ��Д࣬���y�^�����F���ټ���ͨ���ٶ�����������

(�D5�����y�c�����F���ټ���ͨ���ٴ�����Ʒ�ĝq������)

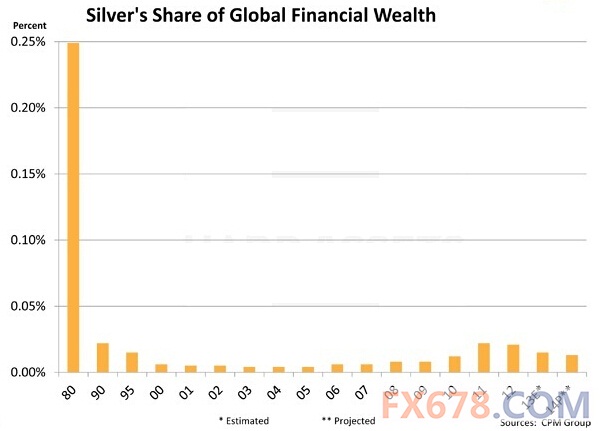

��7) ���wͶ�Y�ߵĵͅ��c�� ��

���y����һ������ָ���ǰ��yռȫ�����ؔ���ı��أ��D6�@ʾ�����y��1980���|��50��Ԫ/��˾�r�����y/ȫ�����ؔ������һ�Ƚӽ�0.25%����֮�����@���ͣ�Ŀǰԓ�����ѽ����s0.01%��ˮƽ���@�H�ஔ��1980��r�Ķ�ʮ���֮һ(1/25)���@��ζ�������y߀������������ؔ����Ⱥ�M��ďV����g��

(�D6�����yռȫ�����ؔ���ı��أ�Ŀǰ�H��1980���1/25)

��8) С���Ї��İ��y���l ��

����������|���ģ����H���S�𣬰��yҲ����ˡ�������y�rҲ�辯���Ї������������D7�@ʾ���Ϻ���؛������(SHFE)�İ��y��������2013��Ѹ���j������2012���100�|��˾���q�߱��࣬��2013���|����800�|��˾���@�N���l�����Ƅ��£��Ϻ���؛�������İ��y�������ѳ��^COMEX���ɞ�ȫ����y��؛�������Ľ�������2014���Ϻ���؛�������İ��y������ռȫ��������48.6%��ͬ�r��COMEX�İ��y������Ѹ���»�������2001��ռȫ��������93.4%����Ŀǰ�Ѳ�ֹ�µ���һ�롣

(�D7���Ї�Ͷ�Y����������Ϻ���؛�������İ��y���������q)

�Ї����ȵİ��y���a�����|���vʷ��λ��2014��a��Ҏģ�ѳ��^2.50�|��˾������2000��r����y�a��߀����7000�f��˾�����^���@Щ�������L�İ��y�a������������H�Ј������DZ��Ї����ȵ�������������

1999��r���Ї�Ͷ�Y��ُ�I�İ��y�����㣬����2013��r�Ї�Ͷ�Y��ُ�I�İ��yҎģ�Ѹ��_2200�f��˾���H����ӡ�ȡ�

���ң��Ї��aƷ�еİ��y����Ҳ����ߵģ���Փ�ǔzӰ������y������ӡ�늳ء�̫���늳ذ塢�F���Ͻ�߀�ǚ��������@Ҳ����ʹ�Ї��İ��y�������L�������κ��������Ҷ����졣

�鿴���༈���y���P��Ո���������y������

�������y���dȤ�����ѿ��Գ�������һ�����y�����W����䣬�҂�ÿ����������µļ����y�r���߄ݡ�

���µ������yԒ�}���c���{ɫ�����y���w����ֱ�ӷ�����퓣����ɵ�������yՓ�����cӑՓ���Wַ��m.maomaopao.com/bbs/forum-41-1.html��һƪ��2��6��ؔ����Ϣ�R�� ��һƪ�����r�������������y�߄�����

�������£����fЩʲô��

[��؟��]��վ���dһ�Ѓ��݃H�������߂����^�c���҃H��������������Ͷ�Y�������c�̘I��;���������У��L�U�ԓ����l������֮Ŀ�����ڂ���������Ϣ��������ζ����һ�����y�����W�Wվٝͬ���߷����Լ�ȫ���^�c����ݡ��猦���ă����Ю��h��Ո���r�c�҂�ϵ��ϵQQ��2585119917��

- ��������

- ������߀ϲ�g

- 2��11�ռ����y֧����������

- �S���վ�С��Կ��� ԭ����ʎ��

- 5��13�լF؛���y��������

- ��ָ���������S�� �p�a�Ӱ��

- ���y�r��6�·ݴ�����µ� �µ���

- 7��10�լF؛���yͶ�Y����

- ����ؔ���¼����x��2016.07.24��

- 12��7�ռ����y����֧�η���

- 4��15�հ��y�Ј�����{���c�Pע

- 5��11�լF؛���y�����������h

- ��3��10�գ����y�r�����֧����

- 5��15�հ��y��������ϵ�y������

- 11��6�լF؛���y�������h

- 3��11�ռ����y����֧�η���

- ��:�����y�Վ���Ӱ��ꖠT �@ʾ

��һ�����y�����W�����ṩ�ķ����У�

�����y���F����Փ���������yՓ������һ�����y�r���߄ݷ����������y����Փ�߄��������y���T֪�R����ؔС֪�R������ƽ�_�u�y���F���ٺ�������

��һ�����y�����W�����ṩ�ķ����У�

�����y���F����Փ���������yՓ������һ�����y�r���߄ݷ����������y����Փ�߄��������y���T֪�R����ؔС֪�R������ƽ�_�u�y���F���ٺ�������

�S���r�������y�r����ԭ�̓r�����K���r�����Z���r�����R�ʲ�ԃ������Ӌ�������J��Ӌ���� ��ҪͶ�� ���\�gӭ��ý�w���C�������Һ;W���c�҂�ϵ����! ϵQQ:2585119917 �]�䣺2585119917@qq.com

��:��վ���YӍ����ƽ�_���w���������κ�Ͷ�Y����ؔ���כQ���Լ��̘I�О鑪����ؓ؟���V���̵���Փ�c�О���c��һ�����y�o�P��

�鷽���Ñ������ղر�վ��Ո��ӛ��վ��ӛ�Wַ��www.dyzby.com